Guida Completa alla Dichiarazione dell’Imposta di Soggiorno per il 2024

Nel corso del 2023, se avete incassato l’imposta di soggiorno nella nostra cittadina, è obbligatorio presentare una dichiarazione telematica entro il 30 giugno 2024. Questa guida fornisce tutte le informazioni necessarie per adempiere correttamente a questo obbligo, evitando sanzioni e garantendo una gestione trasparente dei tributi.

Origini e Scopo dell’Imposta di Soggiorno

L’imposta di soggiorno è un tributo locale introdotto per finanziare attività legate al turismo, inclusi il mantenimento delle infrastrutture turistiche, la promozione del territorio e l’organizzazione di eventi culturali. Ogni comune può stabilire autonomamente l’importo e le modalità di applicazione dell’imposta, in conformità alle linee guida nazionali.

Scadenza per l’Invio della Dichiarazione

La dichiarazione dell’imposta di soggiorno incassata deve essere trasmessa esclusivamente in via telematica entro il 30 giugno dell’anno successivo a quello in cui si è verificato il presupposto impositivo. Per il 2024, la data da ricordare è:

– Domenica 30 giugno 2024: termine ultimo per inviare la dichiarazione.

Importanza della Scadenza

Rispettare questa scadenza è fondamentale per evitare sanzioni. La tempestività nella trasmissione dei dati consente ai comuni di pianificare meglio l’utilizzo delle risorse derivanti dall’imposta, migliorando così i servizi offerti ai turisti.

Soggetti Obbligati a Dichiarare l’Imposta di Soggiorno

Sono tenuti a presentare la dichiarazione:

– Gestori di strutture ricettive: Devono accedere con la posizione della partita IVA se sono imprese, oppure con il codice fiscale se non sono imprese.

– Soggetti che incassano canoni per locazioni brevi: Devono accedere con la posizione della partita IVA se sono imprese, oppure con il codice fiscale se non sono imprese.

La dichiarazione può essere presentata anche da rappresentanti legali, CAF, commercialisti, curatori fallimentari, eredi o intermediari abilitati all’accesso al “Cassetto fiscale” dell’interessato.

Tipologie di Strutture Ricettive

Le strutture ricettive possono includere alberghi, bed and breakfast, agriturismi, case vacanza e campeggi. Anche chi gestisce affitti brevi tramite piattaforme online come Airbnb o Booking.com è tenuto a dichiarare l’imposta di soggiorno.

Intermediari e Responsabilità

In caso di locazioni brevi, l’adempimento spetta al soggetto che incassa il canone o il corrispettivo o che interviene nel pagamento dei predetti canoni o corrispettivi. Questo comprende anche le piattaforme online di prenotazione, che spesso riscuotono direttamente l’imposta dagli ospiti.

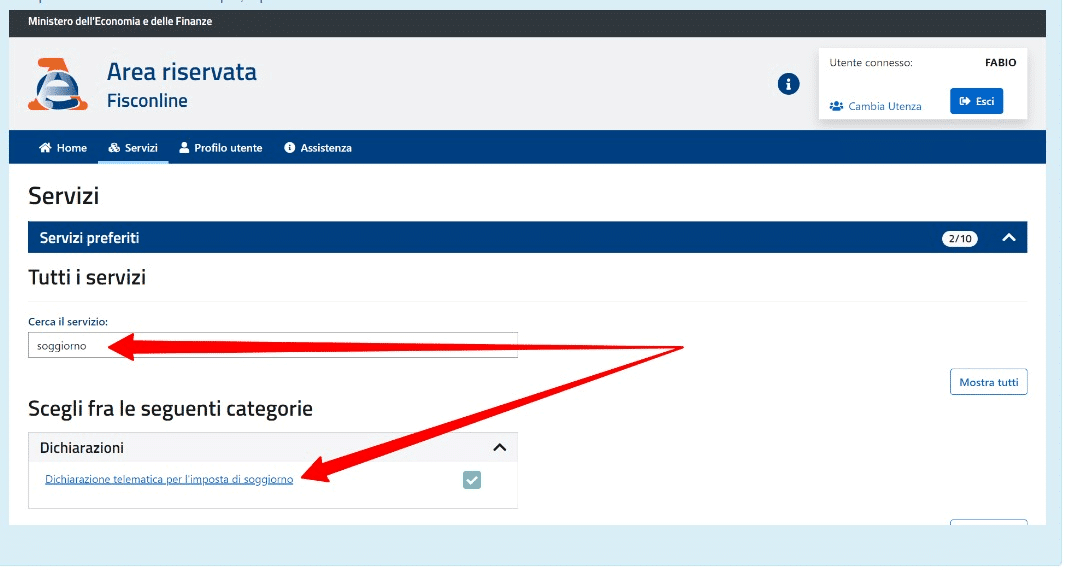

Come Inviare la Dichiarazione dell’Imposta di Soggiorno

Per inviare la dichiarazione, seguire questi passaggi:

- Accedere all’area riservata sul sito dell’Agenzia delle Entrate.

- Selezionare la categoria “Servizi”.

- Accedere alla scheda “Dichiarazioni”.

- Cercare e selezionare il servizio “Imposta di soggiorno”.

Dopo aver compilato tutti i campi richiesti, cliccare su “Conferma” per visualizzare un riepilogo della dichiarazione. Successivamente, utilizzare il pulsante “Trasmetti” per inviare la dichiarazione. In caso di esito positivo, si riceverà un messaggio di conferma con gli estremi della trasmissione. In caso di esito negativo, verrà indicato il problema che ha pregiudicato l’invio.

Dettagli Tecnici della Procedura

Dettagli Tecnici della Procedura

La dichiarazione deve essere compilata con attenzione, includendo tutti i dati richiesti, come il numero di presenze, gli importi riscossi e i dettagli della struttura. È essenziale verificare la correttezza dei dati inseriti per evitare errori che potrebbero invalidare la dichiarazione.

Conferma e Ricevuta

La ricevuta di trasmissione sarà consultabile e scaricabile dall’area riservata del portale dell’Agenzia delle Entrate utilizzando le credenziali Fisconline/Entratel. Questo documento è importante poiché rappresenta la prova dell’avvenuta trasmissione della dichiarazione.

Modello, Istruzioni e FAQ

Il modello di dichiarazione rimane invariato rispetto a quello pubblicato con il Decreto MEF del 29 aprile 2022. Le istruzioni per la compilazione e le FAQ sono disponibili nella sezione “Fiscalità regionale e locale – Dichiarazione telematica imposta di soggiorno” sul sito dell’Agenzia delle Entrate.

Accesso alle Risorse

Per facilitare il processo, è possibile consultare il sito dell’Agenzia delle Entrate dove sono disponibili:

– Il modello di dichiarazione.

– Le istruzioni dettagliate per la compilazione.

– Le FAQ per rispondere ai quesiti più comuni.

Queste risorse sono fondamentali per evitare errori nella dichiarazione e garantire il rispetto delle normative vigenti.

Aggiornamenti e Comunicazioni

Si consiglia di monitorare periodicamente il sito dell’Agenzia delle Entrate per eventuali aggiornamenti sulle procedure e per verificare se ci sono nuove comunicazioni che potrebbero influire sul processo dichiarativo.

Sanzioni in Caso di Omissione o Dichiarazione Infedele

L’omessa o infedele presentazione della dichiarazione comporta una sanzione amministrativa pecuniaria, pari a una somma dal 100 al 200 per cento dell’importo dovuto. Le dichiarazioni e i dati in esse contenuti saranno messi a disposizione dei Comuni per le loro finalità istituzionali e di controllo.

Dettagli delle Sanzioni

Le sanzioni sono applicate per garantire il rispetto delle normative fiscali e per incentivare una corretta dichiarazione degli importi. È quindi essenziale rispettare le scadenze e assicurarsi che tutti i dati siano accurati e completi.

Processo di Controllo

I Comuni utilizzano i dati delle dichiarazioni per effettuare controlli incrociati e verificare la corretta applicazione e versamento dell’imposta di soggiorno. Questo processo è fondamentale per prevenire evasioni e garantire una gestione equa e trasparente delle risorse.

Inoltre, Scopri EasyEntry, la soluzione ideale per gli hotel che desiderano gestire in modo efficiente e conforme alle normative l’invio delle schedine degli ospiti alla polizia. Questo sistema innovativo semplifica la raccolta e la trasmissione dei dati, garantendo al contempo la sicurezza e la tranquillità del tuo hotel. EasyEntry è progettato per integrarsi perfettamente con i processi esistenti, riducendo il carico amministrativo e migliorando la precisione delle informazioni inviate.

FAQ – Domande Frequenti

1. Dichiarazione Cumulativa

Domanda: Ho una locazione turistica e sto provvedendo all’inserimento dell’imposta di soggiorno per gli anni 2020 e 2021. Devo presentare una dichiarazione cumulativa oppure due dichiarazioni separate?

Risposta: È necessario presentare due dichiarazioni separate, una per ogni anno di riferimento.

2. Imposte Riscosse dagli Intermediari

Domanda: Per il periodo in cui gli ospiti hanno pagato l’imposta direttamente ai soggetti che gestiscono le piattaforme di intermediazione, devo inserire queste imposte nella mia dichiarazione?

Risposta: No, le imposte riscosse dagli intermediari non devono essere inserite nella dichiarazione del gestore della struttura. Questi dati saranno inseriti dal sistema del comune come esenti.

3. Dichiarazione per Strutture Chiuse

Domanda: Chi deve presentare la dichiarazione se una persona fisica gestiva una struttura ricettiva chiusa nel 2021, per la quale l’imposta di soggiorno veniva applicata e versata in parte dall’intermediario e in parte dalla persona fisica?

Risposta: La dichiarazione deve essere presentata dal soggetto che incassa il canone o il corrispettivo. Se l’intermediario incassa il canone, sarà responsabile anche della dichiarazione. I dati non devono essere dichiarati dal gestore della struttura neppure nel campo esenti.

4. Dichiarazione Multipla per Intermediari

Domanda: Gli intermediari della locazione devono presentare una dichiarazione multipla con codice M o una dichiarazione sintetica con un solo modello che rappresenti il totale dell’imposta di soggiorno?

Risposta: Gli intermediari devono utilizzare la dichiarazione multipla contrassegnata dalla lettera M se non è possibile rappresentare integralmente la propria posizione su un unico modello. La dichiarazione deve includere tutte le strutture gestite dall’intermediario.

5. Gestione di Immobili da Parte di Agenzie Immobiliari

Domanda: Le agenzie immobiliari devono inserire tutti gli appartamenti che hanno in gestione nella dichiarazione?

Risposta: Sì, le agenzie immobiliari devono indicare tutti gli immobili che hanno in gestione e fare una distinta dichiarazione per ogni comune dove sono ubicati gli immobili.

6. Dichiarazione per Imposte Riscosse da Intermediari

Domanda: Per pernottamenti gestiti da un intermediario che riscuote e riversa l’imposta al comune, il gestore deve ignorare questi importi?

Risposta: Sì, se l’intermediario riscuote e versa direttamente l’imposta al comune, il gestore non deve includere questi importi nella sua dichiarazione.

7. Dichiarazione per Case Vacanza Gestite da Intermediari

Domanda: Come procedere con la dichiarazione per una casa vacanze gestita essenzialmente da un intermediario che incassa e riversa direttamente l’imposta di soggiorno al comune?

Risposta: La dichiarazione deve essere presentata solo dall’intermediario per i soggiorni gestiti da lui. Il gestore deve dichiarare solo i soggiorni in cui ha incassato direttamente l’imposta di soggiorno.

8. Ripresentazione delle Dichiarazioni 2020 e 2021

Domanda: Devo ripresentare la dichiarazione dell’imposta di soggiorno per gli anni 2020 e 2021 se l’ho già presentata al comune?

Risposta: Se hai già presentato la dichiarazione al comune per gli anni di imposta 2020 e 2021 seguendo le indicazioni del comune stesso, non è necessario ripresentarla utilizzando il modello ministeriale.

9. Indicazione dei Versamenti per Singoli Alloggi

Domanda: È necessario distinguere i versamenti effettuati per diversi alloggi nella dichiarazione?

Risposta: No, non è necessario distinguere i versamenti relativi ai diversi alloggi. Il campo “Importo annuale (cumulativo) versato al comune” riguarda tutte le strutture gestite.

10. Dati dell’Immobile

Domanda: È possibile inserire il codice identificativo della struttura ricettiva o il protocollo della Scia/CIA nel campo Progressivo?

Risposta: Sì, è sufficiente inserire il codice identificativo della struttura. Se lo si ritiene utile, il protocollo della Scia o della CIA può essere indicato anche nelle Annotazioni Generali.

11. Rateizzazioni

Domanda: Come va compilata la dichiarazione se il titolare dell’attività ha ottenuto una rateizzazione dal comune e non ha versato integralmente l’imposta?

Risposta: Nel campo versamenti, inserire l’importo effettivamente versato e indicare nelle Annotazioni Generali la circostanza della rateizzazione in corso.

12. Scia Multiple

Domanda: È possibile dichiarare i versamenti in modo aggregato per Scia multiple?

Risposta: Sì, i versamenti devono essere dichiarati in modo aggregato.

13. Esenzioni e Sospensioni Covid

Domanda: Come compilare la sezione Versamenti in caso di esenzioni o sospensioni dei versamenti a causa del Covid-19?

Risposta: Se il comune ha sospeso l’imposta, la dichiarazione non va presentata. Le esenzioni relative ai soggiornanti devono essere indicate nell’apposito campo.

14. Periodi di Versamento Sfasati

Domanda: In caso di sfasamento tra il momento del pagamento e quello del pernottamento, come seguire le regole stabilite per la presentazione della dichiarazione?

Risposta: Il periodo da considerare è quello del pernottamento effettivo. Il versamento, essendo cumulativo, è sganciato dai trimestri.

15. Obbligo Dichiarativo per Anni con Sospensione dell’Imposta

Domanda: È obbligatorio fare la dichiarazione telematica per gli anni in cui il comune ha sospeso l’imposta a causa del Covid?

Risposta: No, non è obbligatorio fare la dichiarazione se il comune ha sospeso l’imposta. Se la sospensione riguarda solo alcuni mesi, la dichiarazione deve essere presentata per i mesi non sospesi.

16. Estremi del Versamento

Domanda: È obbligatorio inserire il codice IUV nella dichiarazione?

Risposta: No, non è obbligatorio inserire il codice IUV. Tuttavia, se necessario, può essere inserito nelle Annotazioni Generali.

17. Progressivo per Una Sola Struttura

Domanda: Nel campo “Progressivo” si deve scrivere 1 nel caso in cui si gestisce una sola struttura?

Risposta: Sì, nel campo “Progressivo” si deve scrivere 1.

18. Numero Massimo di Strutture per Singola Dichiarazione

Domanda: Quante strutture è possibile inserire in una singola dichiarazione?

Risposta: È possibile inserire fino a 1.500 strutture per singola dichiarazione.

19. Denominazione della Struttura

Domanda: È possibile indicare il codice CIU come denominazione della struttura?

Risposta: Sì, il codice CIU può essere inserito nel campo dedicato alla denominazione della struttura.

20. Posta Elettronica per Locazioni Turistiche

Domanda: È possibile indicare indirizzi di posta elettronica personali in caso di locazioni turistiche senza sito web?

Risposta: Sì, è possibile indicare indirizzi di posta elettronica personali.

21. Numero di Presenze Tariffa Ordinaria

Domanda: Nel campo “Numero di presenze tariffa ordinaria”, il numero di presenze include il numero di notti per soggetto?

Risposta: Sì, il numero di presenze deve includere il numero di notti per soggetto.

22. Dichiarazione Multipla per Comuni Diversi

Domanda: La dichiarazione multipla vale anche per strutture in comuni diversi?

Risposta: No, la dichiarazione multipla vale solo per dichiarazioni presentate allo stesso comune.

23. Imposta di Soggiorno per Soggiorni Superiori a 10 Giorni

Domanda: Se un ospite soggiorna per 15 giorni in un comune che applica l’imposta fino a 10 giorni, come indicare i dati nel modello?

Risposta: Indicare nel campo “Numero presenze ordinarie” 10 e nel campo “Numero presenze esenti dall’imposta” 5.

24. Dichiarazione Annuale per Contratti di Locazione Annuali

Domanda: La dichiarazione annuale dell’imposta di soggiorno vale anche per contratti di locazione annuali?

Risposta: Sì, se il contratto riguarda una struttura ricettiva che rientra nella legislazione regionale, il locatore deve presentare la dichiarazione.

25. Comproprietari

Domanda: In caso di comproprietà di un immobile destinato a fini turistici, chi deve presentare la dichiarazione?

Risposta: La dichiarazione deve essere presentata dal soggetto responsabile d’imposta verso il comune.

26. Dichiarazione anche in Assenza di Presenze

Domanda: La dichiarazione deve essere presentata anche se non ci sono state presenze durante l’anno?

Risposta: Sì, la dichiarazione deve essere comunque presentata per consentire al comune di svolgere le attività di controllo.

27. Distinte Dichiarazioni per Gestore con Più Strutture

Domanda: Come presentare le dichiarazioni se un gestore ha più strutture, alcune gestite come impresa e altre come persona fisica?

Risposta: Effettuare due trasmissioni separate: una per le strutture gestite come impresa e una per quelle gestite come persona fisica.

28. Autonomie Speciali (Trento e Bolzano)

Domanda: Il modello ministeriale è applicabile nelle province autonome di Trento e Bolzano?

Risposta: No, il modello ministeriale non è applicabile nelle province autonome di Trento e Bolzano. Questi territori seguono le proprie normative autonome.

Invitiamo tutti i soggetti obbligati a verificare attentamente le informazioni e a procedere tempestivamente alla trasmissione della dichiarazione per evitare sanzioni. Per ulteriori informazioni, consultare il sito dell’Agenzia delle Entrate o rivolgersi a un commercialista di fiducia.